【要約】

世界のサステナブルファイナンスは、欧州と米国を中心に発展し、日本でも近年急速に広がっている。GSIA統計では、2018年まではネガティブ/除外スクリーニングが最大の投資手法だったが、2020年にはESGインテグレーションが最大となり、ESGが一部の投資家だけでなく主流の投資実務に組み込まれたことを示した。ただし2022年版では集計方法の変更と欧州データの欠落により、企業エンゲージメント・株主行動が最大と示されており、単純な時系列比較には注意が必要である。ノルウェー政府年金基金グローバルの除外基準は、ネガティブスクリーニングの代表例である。インパクト投資は規模こそ小さいが、財務的リターンと測定可能な社会的・環境的インパクトを同時に追求する投資として注目されている。

ーーーー講義録始めーーーー

世界のサステナブルファイナンスの現状

―GSIAの統計から読む主流化の動き―

次に、サステナブルファイナンスに関する世界の現状について見てみましょう。ここでよく参照されるものに、GSIA(Global Sustainable Investment Alliance:グローバル・サステナブル・インベストメント・アライアンス)がまとめている統計があります。GSIAは、各地域のサステナブル投資団体のネットワークとして、主要市場におけるサステナブル投資の残高や投資手法を整理し、Global Sustainable Investment Reviewとして公表しています。ただし、GSIAの統計を読むときには注意も必要です。サステナブル投資の定義や集計方法は地域によって異なり、近年は欧州や米国を中心に定義の見直しも進んでいます。そのため、単純に「残高が増えた」「減った」とだけ読むのではなく、どの地域を対象にしているのか、どの投資手法をどう数えているのかを確認しながら見る必要があります。

投資残高を地域別の比率で見ていくと、長く欧州と米国が中心であったことがわかります。SRIの発展に深く関わってきた欧州では、サステナブルファイナンスについても、環境政策、企業開示、金融規制、年金基金の運用方針などを通じて、社会全体で推進する動きが盛んでした。米国でも、大学基金、年金基金、財団、資産運用会社などを通じて、責任投資やESG投資が大きな市場を形成してきました。また欧米以外の地域では、日本でも近年急速に増えていることがわかります。特に2015年にGPIFがPRIに署名したことは、日本の機関投資家のESG投資を大きく後押ししました。もっとも、2022年版のGSIA統計では、米国では集計方法の厳格化などによりサステナブル投資残高が大きく下方修正され、欧州でも規制や分類の変化の影響を受けています。したがって現在の世界動向は、「単純な右肩上がり」というよりも、「量的拡大から、定義の厳格化と質の向上を伴う成熟段階へ移っている」と見るほうが正確です。

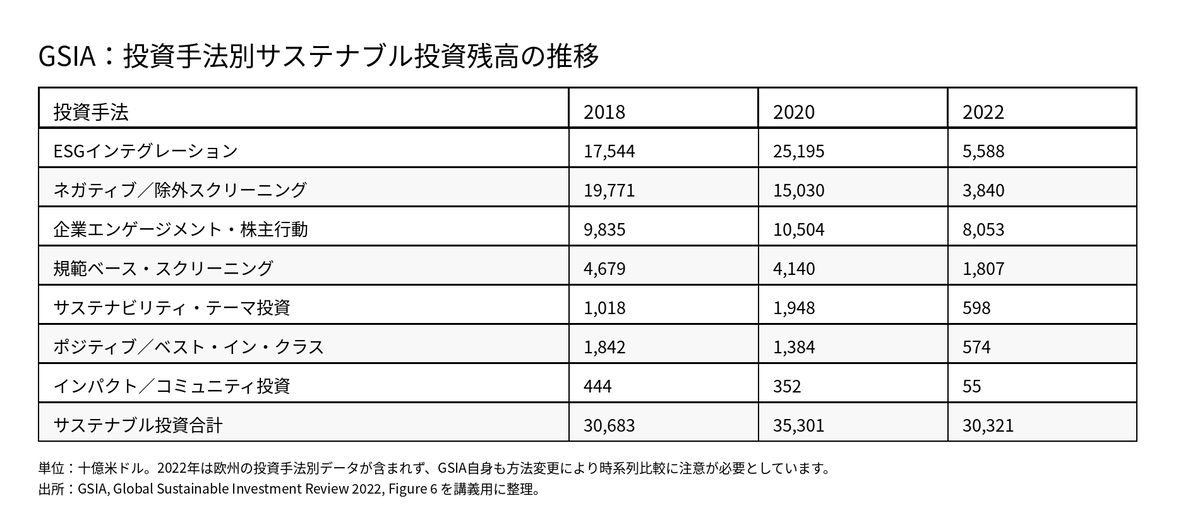

また、残高を投資手法別に見ていきましょう。GSIAの分類では、主な手法として、ネガティブ/除外スクリーニング、ポジティブ/ベスト・イン・クラス・スクリーニング、規範ベース・スクリーニング、ESGインテグレーション、サステナビリティ・テーマ投資、インパクト/コミュニティ投資、企業エンゲージメント・株主行動などが用いられています。2018年の調査まで長らく歴史的に規模が最大だったのは、ネガティブ/除外スクリーニングでした。これは、特定の業種や企業を投資対象から除外する手法です。その代表例としてよく挙げられるのが、巨大な公的基金であるノルウェー政府年金基金グローバル(Government Pension Fund Global)です。この基金は、ノルウェーの石油収入を将来世代のために蓄え、長期的に運用するため、1990年に設立されました。現在では、世界の上場企業株式の約1.5%を保有する、世界最大級の政府系ファンドの一つです。

油田からの政府収入を、将来世代とグローバル社会に対して責任ある形で運用するために、ノルウェー政府は投資に関する倫理基準を設けています。その基準に基づき、倫理評議会などの助言を受けながら、特定企業を投資対象から除外したり、監視対象に置いたりする仕組みが整えられています。たとえば、クラスター弾や核兵器などの非人道的兵器、たばこ、石炭または石炭火力発電への依存が大きい企業、重大な人権侵害、深刻な環境被害、重大な腐敗などに関わる企業が、除外や監視の対象になり得ます。これは、ネガティブスクリーニングが単なる「好き嫌い」ではなく、一定の倫理基準と手続きに基づく投資判断として制度化されている例だといえます。

経年変化に関して注目すべきは、2020年の調査で初めて、このネガティブ/除外スクリーニングを抜いて、ESGを日常的な投資判断に組み込むESGインテグレーションが最大の残高となったことです。GSIA 2020年版では、ESGインテグレーションが約25.2兆米ドル、ネガティブ/除外スクリーニングが約15.0兆米ドルとされ、ESGインテグレーションが最大の投資手法として示されました。これは、PRIへの署名機関数が増大し、ESG投資が幅広い投資家に浸透してきたことを反映しています。つまり、環境や社会の問題に高い関心を持つ一部の投資家だけが実践するニッチな投資戦略ではなく、いわゆるメインストリームの投資家が採用する投資実務として、ESGが主流化してきたということです。

ただし、2022年版のGSIA統計を読むときには注意が必要です。2022年版では、最も大きな投資手法は企業エンゲージメント・株主行動で約8.06兆米ドル、次がESGインテグレーションで約5.59兆米ドルとされています。一見すると、ESGインテグレーションが大きく減少したように見えますが、GSIAは、2022年に集計方法が変更され、欧州の投資手法別データがこの集計に含まれていないため、過去の数字との単純比較は難しいと説明しています。したがって講義では、「2018年まではネガティブ/除外スクリーニングが最大であり、2020年にはESGインテグレーションが最大となった。2022年版では集計方法の変更により、企業エンゲージメント・株主行動が最大と示されている」と整理するのが正確です。

◆ 投資残高の推移(投資手法別、GSIA統計の整理)

2018年 ネガティブ/除外スクリーニング:19.771兆米ドル、ESGインテグレーション:17.544兆米ドル、企業エンゲージメント・株主行動:9.835兆米ドル、インパクト/コミュニティ投資:0.444兆米ドル。

2020年 ESGインテグレーション:25.195兆米ドル、ネガティブ/除外スクリーニング:15.030兆米ドル、企業エンゲージメント・株主行動:10.504兆米ドル、インパクト/コミュニティ投資:0.352兆米ドル。

2022年 企業エンゲージメント・株主行動:8.053兆米ドル、ESGインテグレーション:5.588兆米ドル、ネガティブ/除外スクリーニング:3.840兆米ドル、インパクト/コミュニティ投資:0.055兆米ドル。

注:2022年は欧州の投資手法別データが含まれておらず、集計方法も変更されているため、2018年・2020年との単純比較には注意が必要です。

それ以外で注目すべきなのは、「物言う株主」としての議決権行使とエンゲージメントという投資行動です。これは、投資家が企業の株式を保有したうえで、株主総会で議決権を行使したり、企業経営者と対話したりすることによって、気候変動、人権、労働、安全、取締役会の構成、情報開示などの改善を促す手法です。従来のネガティブスクリーニングが「問題のある企業を投資対象から外す」方法であるのに対し、エンゲージメントは「株主として企業に変化を促す」方法だといえます。2022年版で企業エンゲージメント・株主行動が最大の手法として示されたことは、サステナブルファイナンスが、単に投資先を選ぶ段階から、投資した後に企業行動を変えていく段階へ広がっていることを示しています。

また、残高の規模は比較的小さいものの、インパクト投資にも投資家の関心が高まっています。インパクト投資とは、財務的なリターンを求めると同時に、肯定的で測定可能な社会的・環境的インパクトを生み出すことを意図する投資です。したがって、単に社会的リターンだけを重視する投資というよりも、財務的リターンと社会的・環境的インパクトの両方を見ながら、どのような変化を生み出したのかを測定しようとする投資スタイルだと理解するとよいでしょう。たとえば、再生可能エネルギー、低所得者向け住宅、地域医療、教育、女性の経済的自立、途上国の金融包摂などは、インパクト投資の対象になり得ます。

以上をまとめると、世界のサステナブルファイナンスは、欧州と米国を中心に拡大し、日本を含む他地域にも広がってきました。その中で、かつてはネガティブスクリーニングが中心でしたが、PRIの普及とともにESGインテグレーションが主流化し、さらに近年では企業エンゲージメントや株主行動が重要性を増しています。同時に、GSIAの統計は定義や集計方法の変更に強く左右されるため、数字だけを追うのではなく、その背後にある投資実務の変化を読むことが大切です。サステナブルファイナンスは、もはや一部の投資家の特別な取り組みではなく、金融市場全体が企業行動と社会の持続可能性にどう関わるのかを問う、主流のテーマになっているのです。

")